- TOP

- 経営と組織の改善のために

- 経営における消費税増税の影響と対応とは

経営における消費税増税の影響と対応とは

2つの制度が導入される

消費税増税によって経営は大きな影響を受けますが、対応ができるように対策をしている企業はどれくらいあるでしょうか。

10%になってから対策をしよう思っても、対応しきれないため早い段階から考えていかなければなりません。

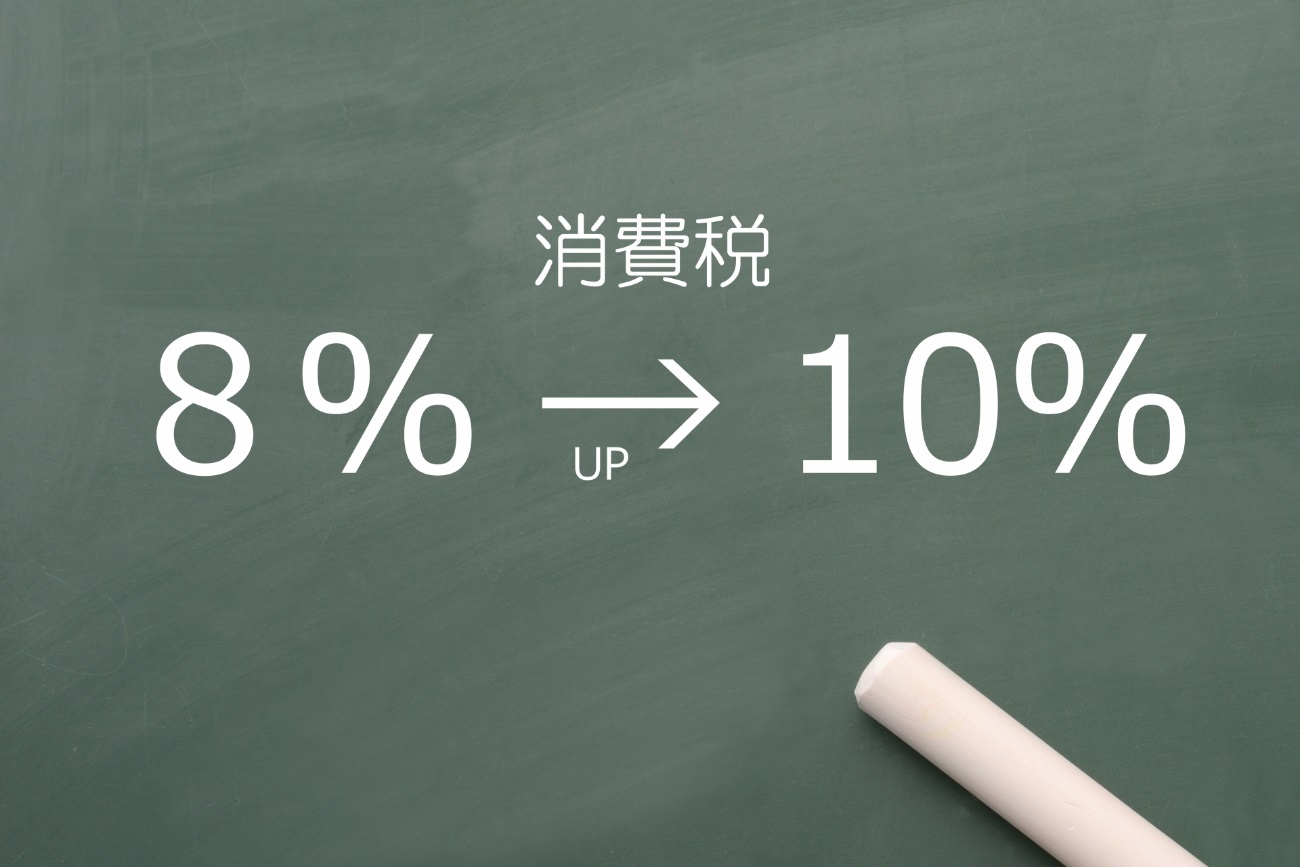

これまで消費税増税は3%に始まり、5%、8%と上がってきました。

なんども経験してきたという人もいるかもしれませんが、今回の改正で新しく2つの制度が導入されます。

そのため、今までとは異なる対応が求められます。

その2つの制度とは、軽減税率制度とインボイス方式です。

飲食料品の小売業だけにしか影響がないと解釈している事業者もいるかもしれませんが、実際にはあらゆる業界に関わってきます。

消費税の中で標準税率と軽減税率があり、それぞれを分類して経理をしたり、請求書の交付、保存をしなければなりません。

対象となるのは酒類や外食を除く飲食料品、週2回以上発行される新聞です。

これまで品目によって変わるということがなかったため、混乱するでしょう。

定義をしっかり理解した上で分類する必要があります。

請求書の項目が増える

インボイス方式を見据えた対応については、これまでの請求書に記載しているものに加えて、新しく2つの記載が必要になります。

従来は軽減税率の対象であることと税率ごとに区分した税込金額でしたが、さらに登録番号と税率ごとに区分した税抜き価格、消費税額の記載が必要です。

これは取引内容が明確にするもので、不正がしにくくなるというメリットがありますが、登録番号のない請求書は認められなくなるため注意しなければなりません。

登録番号は2021年から申請受付が開始され、インボイス方式は2023年10月以降から開始されます。

また、経過措置というものもあります。

消費税増税は思った以上に複雑だということがわかったでしょう。

特に経理業務は複雑化します。

制度を理解することはもちろん、会計システムを導入して経営の影響に備えていくことが大切です。

さらに専門知識も必要になるため経営コンサルタントに相談しながら、準備を進めていくことをお勧めします。